Od płatności elektronicznych kupujący w sieci Polacy oczekują wygody, szybkości i prostoty. Za zakupy najczęściej płacą z wykorzystaniem płatności elektronicznych. Fenomenem okazał się BLIK, który na przestrzeni ostatnich lat zyskał najwięcej. Czy ten trend się utrzyma? Czy pojawią się nowe rozwiązania, które zmienią zachowania użytkowników? – pisze w komentarzu dla redakcji OmnichannelNews.pl Marcin Szczur, Deputy Head of Sales w Blue Media.

Cały, obszerny materiał na ten temat zostanie opublikowany w najbliższym numerze Magazynu Omnichannel Voice.

Udział płatności online w ogóle rynku płatniczego w Polsce rozwijał się organicznie aż do nadejścia pandemii COVID, która zmieniła, a raczej wymusiła nowe zachowania. W kilka miesięcy zarówno przedsiębiorcy, jak i konsumenci przenieśli transakcje do sieci. Zmiany wymuszone regulacjami pandemicznymi okazały się trwałe. Co czwarty respondent badany przez Izbę Gospodarki Elektronicznej (IGE) deklaruje częstsze robienie zakupów w internecie w porównaniu do czasów sprzed pandemii koronawirusa.

Rosnące znaczenie e-commerce

Nowe wzorce zachowań mogliśmy zaobserwować w kilku obszarach, choć najbardziej zauważalny był wzrost bezdotykowych metod płatności. Wiosną 2020 r o jedną piątą r/r wzrosła liczba transakcji online kartami Visa, we wrześniu już o jedną czwartą. Udział kart zbliżeniowych w ogólnej liczbie kart płatniczych wyniósł 93 proc. na koniec 2021 r., a częstotliwość ich używania plasuje Polskę w ścisłej europejskiej czołówce.

E-commerce stał się jedną z największych sił napędowych dla rozwoju całego rynku płatności online w Polsce. Jego wielkość w 2021 r. PwC oszacowała na 93 mld zł, do 2026 r. ma już osiągnąć 162 mld zł. Rok 2020 był przełomowy dla polskiego e-commerce, także pod względem powstania nowych systemów płatniczych – piszą autorzy badania “Płatności cyfrowe 2020”, przeprowadzonego przez IGE.

Dynamiczny przyrost klientów w e-sklepach widać także w danych Gemiusa. W 2019 r. 62 proc. internautów przynajmniej raz wybrało się na internetowe zakupy, w pandemicznym roku 2020 już 73 proc., a w 2021 r. – 77 proc. To 22 mln Polaków. Trzy czwarte użytkowników internetu kupuje w polskich e-sklepach, co trzeci także w zagranicznych.

Polska wielu płatności

Polacy uchodzą za jednych z najbardziej otwartych na nowinki w obszarze usług fintech i e-commerce w Europie. Wśród najważniejszych czynników decydujących o wyborze sposobu płatności klienci wymieniają wygodę (67 proc.), szybkość (61 proc.) i łatwość (55 proc.) – wynika z cyklicznego badania Blue Media (najnowsze dane za 2021 r.). Aż co druga osoba kupująca online rezygnuje z zakupu, jeśli nie znajdzie dogodnej formy płatności. Szczególnie dotyczy to mieszkańców największych miast oraz osób starszych. Polscy konsumenci wyrobili sobie pewne nawyki i dlatego oczekują od sklepów zapewnienie im szerokiej możliwości wyboru formy płatności.

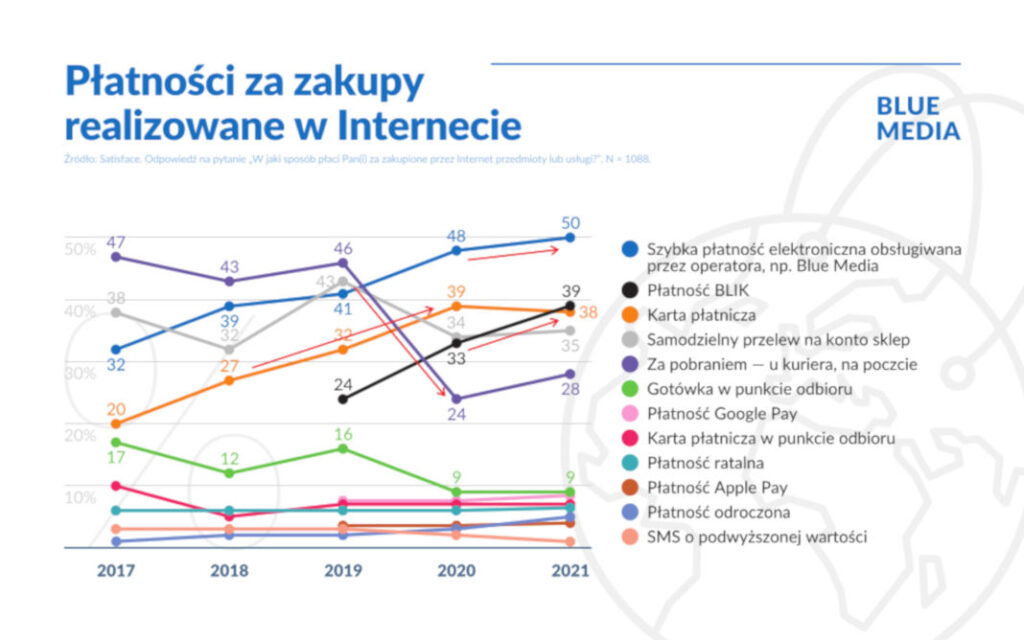

Jeśli mielibyśmy jednak krótko podsumować najpopularniejsze metody płatności online to jest ich trzy i są to w kolejności: szybkie płatności elektroniczne (tzw. pay by link), BLIK oraz płatności kartami płatniczymi.

Szybkie przelewy oferuje wiele banków w Polsce. Ich zaletą jest automatyczne uzupełnianie danych do przelewów, dzięki czemu transakcja jest błyskawiczna i bezpieczna, ponieważ nie ma ryzyka pomylenia wprowadzanych danych.

Z BLIK-a, czyli z rodzimego rozwiązania płatniczego, który w ostatnich latach podbija rynek, na koniec pierwszego kwartału 2022 r. korzystało już 10,5 mln osób. To wzrost o 39 proc. rok do roku. Według danych NBP z końca minionego roku, liczba transakcji online BLIK-iem była o 230 proc. wyższa od transakcji kartami. Jeszcze w 2020 r. większość Polaków deklarowało, że częściej płaci kartami płatniczymi niż BLIK-iem. Rok później BLIK zdetronizował nie tylko karty, ale także samodzielne dokonywanie przelewów.

Popularne metody płatności

Co decyduje o wzroście popularności tej konkretnej metody płatniczej? Przede wszystkim prostota i bezpieczeństwo. Proces płatności sprowadza się do wygenerowania kodu, skopiowania i wklejenia go w polu płatności oraz potwierdzenia transakcji. Operacja przebiega jeszcze szybciej, gdy użytkownik zezwoli na zapamiętanie tej formy płatności w sklepie, następnym razem wystarczy podać kod bez potrzeby potwierdzania transakcji.

Choć liczba kart kredytowych systematycznie maleje w portfelach Polaków (na koniec 2021 r. aktywnych kart było 5 mln, a pięć lat wcześniej było ich 5,9 mln sztuk) to rośnie liczba transakcji i wartość rynku. W całym 2021 r. zrealizowano 177 mln transakcji online (w 2016 – 40 mln), o wartość 25 mld zł (8,2 mld w 2016 r. ). Średnia wartość pojedynczej transakcji wynosiła 152 zł (pięć lat wcześniej 210). Udział transakcji kartami w internecie wobec całości transakcji bezgotówkowych wynosi 5,8 proc. W sumie Polacy używają 43 mln kart płatniczych, z czego 82 proc. to karty debetowe, a 12 proc., kredytowe, podaje NBP.

Dziś zarówno karty debetowe jak i kredytowe są elementem portfeli elektronicznych, czyli aplikacji takich jak Google Pay czy Apple Pay, dzięki którym płacimy smartfonami. Ta forma płatności ceniona jest i za bezpieczeństwo i za wygodę, bo można nią płacić również offline. Dane karty po dodaniu są szyfrowane, nie ma już potrzeby podawania ich przy płatnościach online, a dostęp do telefonu trzeba odblokować jedynie przez PIN lub odcisk palca. W tym ostatnim przypadku płatność odbywa się zbliżeniowo, a do zapłacenia można użyć smartwatchów czy opasek sportowych. Z danych IGE wynika, że udział tych form płatności w handlu internetowym wyniósł 11 proc. w 2020 r.

Płatności otwarte na innowacje

Polska jest w czołówce europejskich krajów w zakresie innowacji w transakcjach online. Polscy operatorzy płatności stale pracują nad rozwiązaniami, których celem jest z jednej strony dalsze uproszczenie płatności, z drugiej innowacje i zaspokajanie potrzeb klientów.

Bodźcem stymulującym w sektorze bankowym konkurencyjność i powstawanie nowych usług i pozabankowych instytucji płatniczych (Third Party Providers) jest m.in. otwarta bankowość (Open Banking). Jej zasady reguluje europejska dyrektywa PSD2 (Payment Services Directive). Banki przez otwarte API, czyli reguły opisujące wzajemną komunikację aplikacji i systemów, umożliwiają fintechom dostęp do rachunków klientów za ich zgodą. Powstanie usługi płatności odroczonych to jedna z nowych usług utworzonych w efekcie zmian przepisów.

Co trzeci polski klient dostrzega dziś potencjał nowych rozwiązań opartych na danych z rachunków bankowych oferowanych przez instytucje inne niż banki, a połowa Polaków (55 proc.) jest skłonna udostępnić dane z rachunku bankowego w zamian za określoną korzyść – wynika z badania Blue Media.

Jak widać po zachowaniach oraz deklaracjach użytkowników na rynku płatności otwiera się przestrzeń dla rozwiązań, których twórcami w coraz większym stopniu są instytucje pozabankowe. Z jednej strony poluzowanie regulacji umożliwia budowanie nowych narzędzi, z drugiej to efekt rosnącego zaufania do świadczących usługi podmiotów. Zmiana nawyków w e-commerce wywołana pandemią nabrała strukturalnego charakteru, zmieniając trwale polski krajobraz płatności. Kołem zamachowym tempa zmian są i niewątpliwie będą dalej preferencje konsumentów młodego pokolenia oczekującego prostoty rozwiązań i natychmiastowej dostępności produktów.

Autorem komentarza jest Marcin Szczur, Deputy Head of Sales w Blue Media.